| اللائحـة المالية لرابطة الاجتماعيين | |

| - بعد الإطلاع على المواد 5 و 6 و 7 و8 و 9 و 10 و 11 و 12 و 13 و 14 و 28 و 32، من النظام الأساسي للرابطة. | |

| - وافق مجلس إدارة رابطة الاجتماعيين بجلسته السادسة المنعقدة يوم الأحد الموافق 7/11/2010م على اعتماد اللائحة المالية للرابطة التالي نصه: | |

اللائحة المالية هي أداة إدارية مرنة لمدة سنة مالية بيد المجلس ومسؤولية أمين الصندوق تترجم وتفسر مواد النظام الأساسي إلى منظومات إدارية يسهل التعامل معها في الشؤون المالية.

| تعديل أو حذف أو إضافة أي بند من بنود هذه اللائحة هو من صلاحيات مجلس الإدارة وبتوفر الشروط التالية: | |

| أ- | أن لا يتعارض التعديل أو الحذف أو الإضافة مع مواد أو بنود النظام الأساسي للرابطة. |

| ب- | أن يكون بموافقة أغلبية أعضاء المجلس. |

| ج- | أن يكون التغيير خلال الربع الأول من كل سنة مالية، ولا يسمح بالتغيير في باقي شهور السنة. |

تبدأ السنة المالية للرابطة في الأول من شهر أكتوبر وتنتهي في نهاية شهر سبتمبر من السنة التالية.

| يراد بالألفاظ والعبارات التالية في حكم هذه اللائحة المعنى المبين قرين كل منهم: | |

| الرابطة | رابطة الاجتماعيين. |

| المجلس | مجلس إدارة رابطة الاجتماعيين. |

| الوزارة | وزارة الشئون الاجتماعية والعمل. |

| النظام | النظام الأساسي لرابطة الاجتماعيين. |

| الجمعية | الجمعية العمومية . |

يختص مجلس الإدارة بإدارة أموال الرابطة وله في سبيل ذلك إصدار اللوائح والقرارات التي تكفل تسيير الأداء، وفيما لا يخالف الباب الخامس من النظام.

| أولاً : رسوم الالتحاق والاشتراكات : | |

| أ- | رسوم الالتحاق: تدفع مرة واحدة عند تقديم طلب العضوية، ويتم إرجاع المبلغ في حال رفض الطلب . |

| ب- | رسوم الاشتراك: |

| 1. يدفع العضو العامل رسم الاشتراك السنوي قبل انعقاد الجمعية بثلاثة أشهر. | |

| 2. يدفع العضو المنتسب رسم الاشتراك السنوي ولا يحق له حضور الجمعية. | |

| وفي حال إعادة التسجيل – بعد سقوط العضوية بسبب عدم دفع الاشتراك السنوي لمدة سنتين ماليتين أو أكثر – يجب مراعاة ما يلي: | |

| أ . يدفع رسوم إعادة التسجيل | |

| ب. يدفع رسوم الاشتراك عن سنة اشتراك سابقة والسنة الحالية. | |

| ثانياً: الموارد الأخرى: | |

| أ- | إعانة الوزارة السنوية. |

| ب- | التبرعات والهبات التي يوافق المجلس على قبولها. |

| ج- | رسوم الانتفاع بمرافق الرابطة مقابل استخدام الزائر لأحد مرافقها. |

| د- | حصيلة المعارض والحفلات وبيع المطبوعات التي تصدرها الرابطة. |

| ه- | ما يمكن الحصول عليه من أوجه الإيرادات الأخرى التي يوافق عليها المجلس ولا تتعارض مع الأنظمة المرعية في البلاد. |

| و- | رسوم الانتفاع بخدمات الرابطة وفقا للائحة المالية . |

| ز- | الفوائد الناتجة عن أموال الرابطة المودعة لدى البنوك. |

| ح- | تبرعات الأفراد والمؤسسات لصالح مكتب الاستشارات الأسرية. |

| ط- | رسوم كشف أسماء أعضاء الجمعية العمومية بعد موافقة الوزارة. |

يصدر المجلس قرارا بلائحة للرسوم المنصوص عليها في المادة (6) من هذه اللائحة.

لا يجوز الرابطة أن تنفق أموالها في غير الأغراض التي أنشئت من أجلها، كما لا يجوز لها أن تستهدف الحصول على ربح مادي أو الدخول في مضاربات مالية .

يحق لرئيس الرابطة بالاشتراك مع أمين الصندوق اعتماد الصرف لغاية ثلاثمائة دينارا بدون الرجوع إلى المجلس، وتتم موافقة مجلس الإدارة على المبالغ التي تزيد عن ذلك.

يكون الصرف بموجب سندات صرف معتمدة من الرئيس وأمين الصندوق، وفي حدود اعتماد الميزانية لسنة الصرف، ولا يجوز اعتماد بند من البنود الخاصة بالميزانية إلا إذا قابله وفر في اعتماد آخر من ذات الباب.

يجب استيفاء جميع المستندات التي تؤدي وتثبت صحة وسلامة جميع المدفوعات ، كما يجب التأكد من عدم سابقة الصرف .

تصدر الشيكات باسم المستفيد ولا يجوز إصدار الشيكات لحاملها ، وعند إلغاء أي شيك لأي سبب من الأسباب يحتفظ بالشيك الملغي مرفقاً بكعب الشيك ، وتحفظ دفاتر الشيكات لدى أمين الصندوق .

| أ- | يقيد للصندوق نقدا بخمسمائة دينارا في بداية السنة المالية باسم أمين الصندوق أو الموظف الذي ستكون بعهدته وتمثل في مقدارها الاحتياجات الشهرية من المصروفات النثرية والضرورية العاجلة، وتتم استعاضة السلف النثرية في حالة انخفاض رصيدها إلى اقل من 50%. |

| ب- | يجب على الذي بعهدته المصروفات النثرية أن يبين حركة الصرف مع وضوح الرصيد أولاً بأول بعد كل عملية صرف، ويجب مسك دفتر للمصروفات النثرية يقيد فيه جميع المبالغ التي يتم صرفها من الصندوق وكذا مبلغ استعاضة المبلغ والرصيد. |

| ج- | تقفل المصروفات النثرية في نهاية السنة المالية حسب القواعد المحاسبية. |

| أ- | لا يجوز الصرف إلا للأغراض التي من اجلها أنشئت المصروفات النثرية وبمستند صرف موقع عليه من أمر بالصرف ومن المستفيد ، مرفقاً به المستندات والأوراق الثبوتية والقانونية الدالة على صحة الإنفاق . |

| ب- | أن يتم بمعرفة أمين الصندوق الشراء بفواتير نقدية لا تتجاوز قيمتها في المرة الواحدة عن مائة وخمسون دينار وإذا زاد قيمة الفاتورة عن ذلك يجب أن تصرف بشيك. ولا يجوز تجزئة العمل الواحد على فاتورتين. |

| ج- | تقفل المصروفات النثرية في نهاية السنة المالية حسب القواعد المحاسبية. وتسري أحكام هذه المادة على جميع أبواب صرف الميزانية. |

يجوز بقرار من مجلس الإدارة تخصيص سلفاً مالية للصرف منها على أغراض محددة أو لنشاط اللجان لا يتجاوز في مجموعها الاعتماد المخصص لهذا البند ، ويحدد في قرار منح السلف اسم المسئول عنها والأغراض المحددة لها وطرق صرفها ، وتعتبر السلف عهدة شخصية على مستلمها لحين تسويتها حال انتهاء الغرض منها وبما لا يتجاوز السنة المالية .

| يتم بقرار من المجلس أو من يفوضه بالتعاقد مع الموظفين اللازمين للعمل بعقود شخصية لمدة سنة قابلة للتجديد أو بعقود غير محددة المدة طبقاً للظروف وما يراه المجلس مناسباً مع مراعاة قانون العمل الكويتي رقم 6 لسنة 2010 ووفقاً للشروط التالية: | |

| أ- | توفير الاعتماد المالي اللازم في باب الرواتب والأجور بميزانية الرابطة لإبرام هذا العقد . |

| ب- | أن يبرم عقد يتضمن الراتب الأساسي والمزايا العينية التي تمنح للمتعاقد معه ومدة العقد. |

| ج- | تتحمل الرابطة دفع رسوم تصاريح العمل وتجديد أذون العمل والتأمين الصحي ورسوم الإقامة والبطاقة المدنية. |

| د- | تتحمل الرابطة تذاكر سفر المغادرة النهائية للذين يتم استقدامهم من الخارج عند انتهاء خدماتهم وإلغاء قيدهم من سجلات الوزارة. |

| تسري أحكام الفقرتين ج , د من هذه المادة على العاملين المقيدين باسم الرابطة في سجلات الوزارة. | |

| يتم تحديد المخصصات للمشاركة في المؤتمرات العامة والاجتماعات واللقاءات وفق ما يلي : | |

| أ- | المصروف اليومي للعضو المشارك : ويتراوح مابين 50 إلى 100 د.ك عن كل يوم عمل ويكون شاملا الإقامة والوجبات ووسائل النقل. |

| ب- | صرف قيمة تذكرة سفر على الدرجة السياحية . |

| ج- | تتحمل الرابطة مصاريف الفيزا والتامين . |

| يكون للرابطة صندوقا وفق ما يلي : | |

| أ- | يودع في صندوق الرابطة مبلغ نقدي بمقدار خمسمائة دينارا كسلف مؤقتة لمواجهة المصاريف النثرية. |

| ب- | يتم صرف مبلغ لا يزيد عن خمسين ديناراً لرئيس كل "لجنة" من لجان الرابطة إذا تطلب نشاط لجنته ذلك على أن يقدم سنداً بالمصروفات إلى أمين الصندوق. |

| ترفق بالحساب الختامي السنوي القوائم والمستندات التالية : | |

| أ- | قوائم الجرد السنوي ومحاضرها. |

| ب- | شهادة من البنك بالرصيد من تاريخ انتهاء السنة المالية. |

| ج- | كشف بالممتلكات والأصول الثابتة . |

| د- | تتحمل الرابطة تذاكر سفر المغادرة النهائية للذين يتم استقدامهم من الخارج عند انتهاء قرار المجلس باعتماد الحساب الختامي مصدقا من الرئيس وأمين الصندوق. |

يقوم المجلس بعرض الحساب الختامي على الجمعية مصدقاً عليه من قبل مدقق حسابات قانوني نظير مكافأة مالية سنوية تقرها الجمعية العمومية بناء على اقتراح من المجلس.

يتم إعداد مشروع الميزانية التقديرية من قبل أمين الصندوق بالتشاور مع الأمين العام والرئيس لمدة سنة مالية تبدأ في الأول من أكتوبر من كل عام وتنتهي في شهر سبتمبر من العام التالي، ويتوجب عرضها على المجلس لاعتمادها قبل موعد اجتماع الجمعية.

| تشمل الميزانية التقديرية على الأبواب التالية : | |

| 1- | الإيرادات كما جاء في المادة رقم ( 6 ) من هذه اللائحة. |

| 2- | شهادة من البنك بالرصيد من تاريخ انتهاء السنة المالية. |

| الباب الأول : ويشمل الرواتب والأجور. | |

| الباب الثاني : ويشمل المصروفات العامة. | |

| الباب الثالث : ويشمل مصاريف الأنشطة. | |

| الباب الرابع : ويشمل المصروفات البنكية. | |

| الباب الخامس : ويشمل المصروفات المستحقة. | |

| الباب السادس : ويشمل المصروفات العمومية. | |

تدرج بالميزانية نسبة احتياطية لا تتعدى 10% للمبالغ الإجمالية الخاصة بالمصروفات والأصول المشتراة.

وفي حالة تجاوز النسبة المبنية أعلاه يجب على المجلس أن يبين أسباب هذا التجاوز في اجتماع الجمعية.

يتم إعداد الحساب الختامي على أساس السنة المالية اثني عشر شهراً تبدأ من أول أكتوبر وتنتهي في آخر سبتمبر من السنة التالية.

تحمل السنة المالية بجميع المصروفات المستحقة عنها المؤيدة بكامل المستندات الثبوتية والقانونية المعتمدة والمدفوعة خلال السنة المالية التي تنتهي في الثلاثون من شهر سبتمبر مع توجيهها خصماً على الأبواب والبنود المختصة للصرف منها ، أما بالنسبة للإعانات فيتم إظهارها كإعانات مستحقة وذلك في حالة عدم صرفها قبل نهاية السنة المنتهية.

|

||

| يتم إعداد الحساب الختامي في نهاية كل سنة مالية معتمدة من المجلس مبيناً فيه: | |

| 1- | الإيرادات مقسمة حسب أنواعها. |

| 2- | المصروفات حسب الأبواب والبنود العائدة لها. |

| 3- | الأرصدة النقدية في الصندوق والمصارف المتعامل معها . |

| 4- | المبالغ المرتبط بها والتي لم يتسنى صرفها أو تسديدها حتى نهاية السنة المالية. |

| 5- | الإعانات والسلف غير المسددة حتى تاريخ إعداد الحساب الختامي . |

| يراجع حسابات الرابطة مراقب حسابات مقيد بسجل مراقبي الحسابات، ويشترط أن لا يكون من أعضاء المجلس، وذلك لمباشرة الاختصاصات التالية: | |

| أ- | مراجعة حسابات الرابطة أولا بأول. |

| ب- | مراجعة تطبيق بنود الميزانية ورفع ما يراه من ملاحظات إلى المجلس. |

| ج- | مراجعة الحساب الختامي قبل عرضه على المجلس. |

| د- | رفع تقرير واف للجمعية العمومية عن الحالة المالية الرابطة ، مع إبداء ملاحظاته حول الشئون المالية للرابطة بصفة عامة. |

إذا خلا مركز مراقب الحسابات يختار المجلس بدلا منه، على أن يعرض ذلك على أول جمعية عمومية لإقراره أو اختيار البديل.

يجب على الرابطة أن تقدم للوزارة صورة من الحساب الختامي للسنة المالية المنتهية ومشروع ميزانية السنة المالية القادمة في ميعاد أقصاه شهران من تاريخ انتهاء السنة المالية، موقعاً عليه من قبل أمين الصندوق والرئيس بعد موافقة المجلس

لا يجوز قبض أي مبلغ إلا بموجب سند قبض رسمي يوقع عليه أمين الصندوق أو من يكلف من قبل مجلس الإدارة، ويتم إيداع جميع المبالغ المحصلة في البنك المتعامل معه خلال مدة لا تتجاوز سبعة أيام من تاريخ التحصيل.

لا يمنح أعضاء المجلس أي مرتب أو مكافأة عن الأعمال المعهودة إليهم بصفتهم هذه.

أموال الرابطة بما فيها الاشتراكات والممتلكات الثابتة والمنقولة والتبرعات والهبات والإعانات تعتبر ملكاً للرابطة، وليس للعضو المنسحب أو المفصول أي حق في أموال الرابطة.

خلال فترة انتهاء السنة المالية ولحين عقد الجمعية يخول للرئيس وأمين الصندوق التصرف بحدود 15% من إجمالي أبواب الصرف على ضوء ميزانية السنة الماضية لحين انعقاد الجمعية.

تؤول أموال الرابطة بعد حلها إلى الوزارة.

صادق المجلس على هذه اللائحة ويعمل بهذه اللائحة اعتباراً من تاريخ 8/11/2010

الأحداث الرئيسية

.jpeg)

احتفالية رابطة الاجتماعيين الكويتية باليوبيل الذهبي

احتفالية-رابطة-الاجتماعيين-الكويتية-باليوبيل-الذهبي-

قضايا الشباب ووسائل التواصل الاجتماعي في دول مجلس التعاون لدول الخليج العربية

قضايا-الشباب-ووسائل-التواصل-الاجتماعي-في-دول-مجلس-التعاون-لدول-الخليج-العربية-

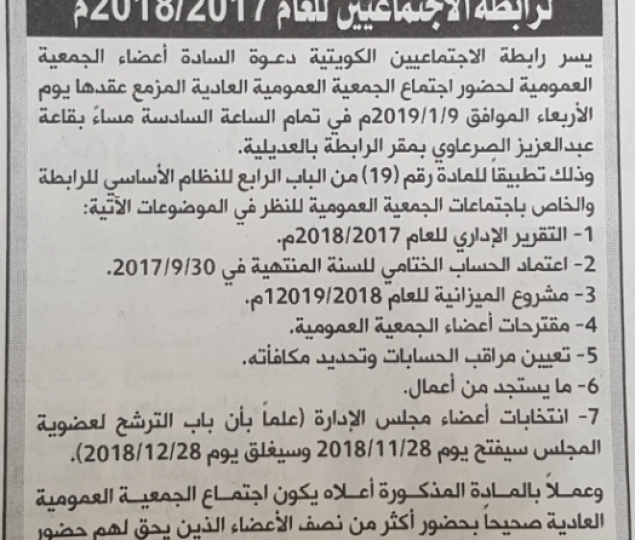

الجمعية العمومية للسنة المالية 2017/2018 في 9 يناير 2019

الجمعية-العمومية-للسنة-المالية-2017/2018-في-9-يناير-2019-

المسيرة النيابية وغياب الرقابة الشعبية على السلطتين .. التشريعية والتنفيذية

المسيرة النيابية وغياب الرقابة الشعبية على السلطتين .. التشريعية والتنفيذية

ضعف السمع لدى كبار السن .. مدخل الى الاختصاصيين الاجتماعيين

ضعف السمع لدى كبار السن .. مدخل الى الاختصاصيين الاجتماعيين

الحلقة الحوارية نحو ميثاق خليجي موحد لممارسي المهن الاجتماعية

الحلقة-الحوارية-نحو-ميثاق-خليجي-موحد-لممارسي-المهن-الاجتماعية-